摘要:通胀和债务压力近低远高的模式决定了利率曲线近低远高的模式;欧洲货币政策近升远降预期决定了未来美欧利差曲线近低远高的模式;最终导致美元近低远高的未来走势,这个低点最快9月降息前后就已经出现、最慢3-4Q则将出现。因此策略:持续交易美债2-10利差扩大;同时逐渐进行美元止跌转涨的反转配置

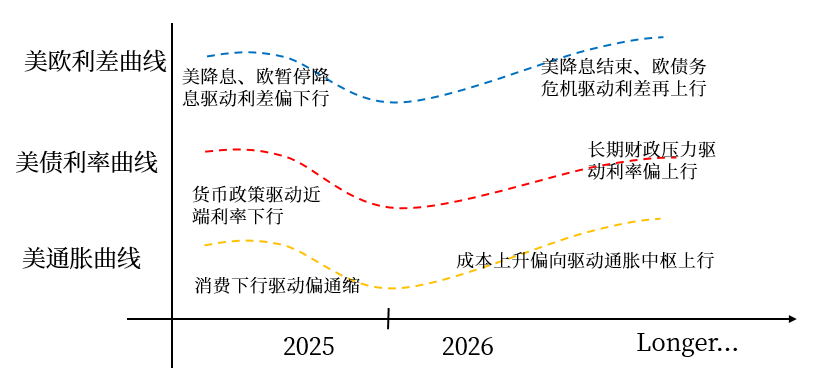

图:通胀、美债利率和美欧利差相互影响呈现相对近低远高走势

在这个万众一心看空美元的时代,做空美元似乎这已经是最确定性的交易,在前文分析的框架之后,再尝试从另一个角度来分析一些不一样的观点。

一、为何美债收益率曲线将持续深化近低远高的走势?

首先来说为什么美债的收益率是一个近低远高的上涨模式。对于当前的美债来说:越是长期的利率水平,越是由财政端来决定,越是短期的利率水平,越是由货币政策来去决定。

我们现在看到近期美联储降息的预期,实际上已经是充分体现在了短端的利率水平上,而长端的利率水平是因为众所周知的是,美国债务压力最终将导致的长期债券增发了利率上行。这个问题在大漂亮法案之后,实际上已经得到了相当大程度的缓解。当然可以说只能让美国的这债务可持续性达到一个阶段性的解决,但并不能彻底的根本性解决。所以美国的债务上限不断上升等等长期融资问题,供应压力体现在远端的利率上行实际上是一个大概率的事件。

当然这里面我们还要考虑到另一种情况,就是如果美国的科技革命真实的爆发,美国的经济从衰退的预期里面儿180度逆转,完全变成了新的繁荣周期。那么这个时候其实远端的利率还是会上行。所以越是向远端,利率上行的概率越高(或者体现为难以下跌)。

同时我们要看到一点,贸易战以来,对应的通胀问题始终是一个扑朔迷离又充满了内部矛盾的问题。我们认为,短期的通胀水平相对来说是会上行缓慢甚至是下跌,但中长期的通胀中枢大概率是要上行的。这里面主要的原因是,在贸易战前后,实际上就已经开始了。无论是作为供应方的中国,还是作为这个需求方的美国,大量的开始抢进口和抢出口,从而冲销了或者说延后了贸易战对通胀影响的冲击。但如果从关税成本整体根本性增加的角度来去讲,无论如何延后,无论如何谈判税率低于预期,最终的贸易成本都将转嫁到商品价格上,从而降低总需求、拉高商品价格,也就是中长期商品驱动的通胀是上行的。这个时候我们去看到整个利率水平的曲线,短期下中长期上正好是对通胀的一个匹配。也就是说,在这样的利率曲线下,既是货币政策的需求在低通胀下来降息,然后在高通胀下再加息。这样的结果是,通胀,是财政政策和货币政策叠加所造成的影响。

需要注意的是:在大家都在紧盯核心通胀与消费矛盾的时候,更需要注意通胀波动率的主要贡献者-原油和农产品,这里面既有天气地理又有地缘供应链等潜在危机风险。

二、为什么美欧利差也是近低远高的走势?

第二个阶段我们再来说为什么利差的曲线也是近低远高?利差的曲线我们主要指的是美欧之间的利差,他是决定美元基本面的关键。这个时候我们去看到,因为美国在九月甚至是12月连续向西是市场大概率的预期。而在欧洲,它的货币政策的降息曲线已经进入到了结束,甚至是12月都可能不会去降息的阶段。

这个时候就意味着后面世界上判断的美元降息的是主驱动,也就是美欧之间的利差驱动,即欧洲不会再降息,利多欧元。美国却会短期降息,利空美元,这样的逻辑在最迟今年下半年实际上就将会被市场Price IN。但是远期的利差水平其实正好相反。

我们前面看到美国的利率水平将出现近端下行,远端上升的结果。欧洲的利率水平,我们认为更可能出现的是我们近端上升。远端下降主要的原因是,现在对于欧洲,在欧洲的财政扩张政策下所带来的刺激预期和欧洲降息减缓实际上已经充现,充分体现在了欧洲的利率水平上了。

但是更远期的压力其实远远没有体现到我们在之前的报告里面提到,欧洲的财政支出本质上是不可持续的。扩大财政支出确实能带来经济的增长但是问题在于这个钱从哪儿来?而欧洲的融资模式不像美国可以从全世界融资,欧洲的融资仍然要靠自己来去消化债务的问题。

这里面还要提到随时可能爆发的新一轮的欧债危机:近期的法国的债务危机导致法国政府濒临下台的风险,实际上只是一个先兆。在之前还有英国的债务危机,以及德国也可能受到波及,相关国家的整个欧洲国家的影响都是在风声鹤唳的阶段。一旦某一个重要的主权国家出现了债务违约,其他欧洲国家都会受到多米诺骨牌式的影响。

这个是我们应该预期到的问题。而且一旦当这样的债务危机出现了压力的时候。我们会看到,除了这些出问题的国家主权,债券的收益率会大幅飙升之外,唯一能作为欧洲避险资产的德债收益率会迅速下降。同时,代表欧洲的基准利率的欧央行利率也一定是迅速下行,所以这个时候反而更可能出现的是美欧之间的利差近端下降远端上升。

三、为什么美元的远期曲线也将走出近低远高的走势?

然后我们再来说最后的影响结果,也就是是美元。美元为什么是近低远高?其实从美债的收益率和利差的角度,我们就已经可以看出来,美元作为利率和利差的自然结果。其实必然也是近低远高。在今年三季度最迟到四季度,美元其实就甚至在现在就已经筑底完成这样的这个阶段里面,美元的下行压力已经被提前消化,但是欧洲下行的压力却没有被市场充分消化。

如果我们去看现在美联储的利率曲线,或者说联邦基金利率在9月10号已经12月的降息预期,你就可以发现,实际上美联储在九月降息的概率已经达到了百分之百。也就是说,即使美国后期经济数据比较差(但没有进入大幅衰退的硬着陆状态),那么降息也已经是板上钉钉了,没有更多的可以再进一步利空美元的消息。

当然市场可能会说,那是不是九月可能降息50个BP甚至是在12月?然后再继续降。但是我们前面已经提到过,在现在美国经济是衰退先到来还是通胀先到来的问题上,美联储大概率是要在中性利率之间去维持一个进可攻、退可守的均衡策略。所以这个时候贸然的迅速大幅降息其实并不可行,在经济没有进入突然大幅衰退危机的时候,缓慢进入中性利率的降息路径才是更可能的走势。

所以这个时候我们去看到最终的结果,无论是美债的利率曲线,还是美欧的利差曲线,还是美元的远期曲线,最终我们看到更可能的结果是都是呈现一个近低远高的格局。对应的策略也更加明确:美债-更优的策略更可能的就是进一步的做扩2-10美债利差或做多短期美债。美元-实际上已经逐渐进入到利空出尽、甚至是战略性反转的配置策略。

作者简介柳瑾

中粮期货研究院首席宏观分析师

交易咨询资格证号:Z0012424

]article_adlist-->风险揭示1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

金猪配资提示:文章来自网络,不代表本站观点。